Lettre ouverte aux gentils épargnants (Humour froid et tête froide…)

Chers épargnants, chères épargnantes,

Vous qui comprenez si peu le monde abscond de la finance au point de vous en remettre totalement à vos bienveillants conseillers (banque, assurance) pour protéger votre bas de laine si difficilement tricoté toute au long de votre dure vie de labeur, il est temps d’ouvrir les yeux, de vous fier à votre bon sens et de prendre une décision.

Que vous dit votre bon sens ?

Assurance vie :

On vous a dit qu’il fallait avoir une assurance vie, car c’était le meilleur moyen de transmettre à votre ligné votre épargne long terme, lui donnant ainsi toutes les chances d’entretenir une glorieuse dynamique. Ainsi vous fîtes[1].

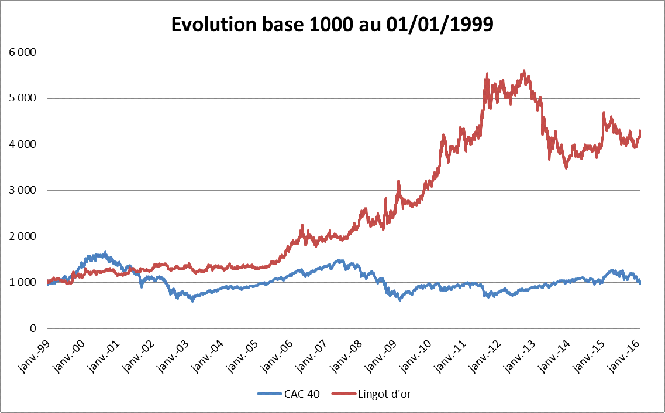

On vous a dit de choisir un support actions car « sur le long terme on est toujours gagnant » : Depuis 1999, le CAC 40 (voir ci-dessous graphique 1), référence de la bourse française n’a finalement fait que du yoyo autour des 4000 points[2] (3934 à la seconde où ces lignes sont écrites). La tendance actuelle est au krach larvé…

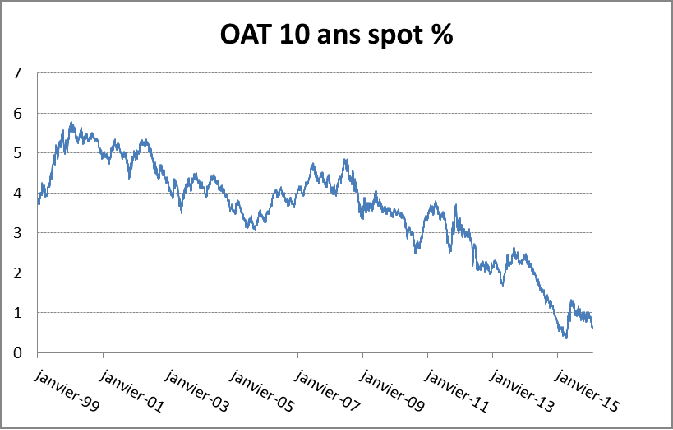

On vous a dit de choisir un support Euro « car c’est sans risque puisqu’investit dans des obligations d’Etat » : Aujourd’hui les états sont surendettés et certains déjà ne remboursent plus. Ceux qui le peuvent encore empruntent à taux zéro ou presque (cf ci-dessous graphique 2) : Beau rendement pour l’épargnant !

Liquidité :

Vous avez quelques économies bien à l’abri sur votre compte en banque. Si la fantaisie vous prenait de vouloir les placer sur un fonds monétaire, il vous serait servi un taux négatif : c’est vous qui payer pour placer ! Alors, pas si bête, vous n’en faites rien…

Bien à l’abri ? Pas tant que ça ! Si votre banque faisait faillite, elle pourrait, comme la loi européenne votée en Aout 2015 l’y autorise, ponctionner votre compte pour se refaire !

Alors vous les dépenser sagement en utilisant dans la plupart des cas votre carte bleue. Vous êtes ainsi totalement tracé : chacun de vos mouvements est enregistré et scruté en vertu de la LCB-FT. Kézako ? Lutte contre le blanchiment et le financement du terrorisme. Vous n’avez même plus le droit dépenser plus de 1000€ en liquide !

Reste votre compte Livret A qui vous sert généreusement 0.75% net d’impôt… Pas si mal finalement !

Immobilier :

Alors vous vous dites qu’il faut investir dans la pierre, qu’il n’y a que ça de vrai, même si les prix sont encore élevés et que cela vous fera un petit rendement locatif…

C’était sans compter sur la Loi ALUR 2015 mise en place par charmante et délicate ministre du logement Cécile Duflot et remanié par non moins charmante et délicate Sylvia Pinel… et bientôt par la re-non-moins-charmante-et-délicate-et-très-verte Emmanuelle Cosse fraichement nommée ?

Objectif de la loi : « Réguler les dysfonctionnements du marché, protéger les propriétaires et les locataires et permettre l’accroissement de l’offre de logements dans des conditions respectueuses des équilibres des territoires ».

Réalité de la loi : Un casse-tête administratif incroyable pour constituer un dossier d’acquisition au final uniquement transportable par palette !

Folies alternatives :

Alors vous vous dites soyons fous ! Achetons des œuvres d’arts, des pierres précieuses, des voitures de collection…

Mais non : pas possible. Non seulement il y a longtemps que ce genre de babioles est en dehors de vos moyens mais en plus tous les records sont battus[3]. Le dernier en date chez Arcurial à l’occasion du salon rétromobile : 32,1 M€ frais inclus pour une Ferrari 335 Sport Scaglietti de 1957, record mondial pour une voiture vendue aux enchères…

Toutefois, les amateurs seront capables de dénicher quelques bonnes affaires en vente publique, alors soyez curieux : 100% des gagnants ont tenté leur chance !

Alors sérieusement : quoi faire ?

Nous sommes confrontés aujourd’hui à un risque important de solvabilité : solvabilité des banques, des entreprises mais aussi des états. Quand s’avèrera-t-il ? On n’en sait rien mais il y a une chose que l’épargnant commence à comprendre malgré le déni des « zélites » aux manettes : il y a longtemps que le système est hors de contrôle.

Il est donc prudent, dans la mesure des moyens de chacun, d’être investi en actifs physiques tangibles.

Etre propriétaire de son toit, tout d’abord. Nous ne sommes que 58% en France (quasi inchangé depuis 10 ans) quand la moyenne de l’Europe à 27 est de 65% (72% en Italie, 83% en Espagne)[4].

L’or physique[5], si régulièrement dénigré au rang de vielle relique d’un passé révolu, l’or qui relève la tête depuis le début de l’année (déjà plus de 7% de hausse contre une baisse de plus de 10% de la bourse), est une solution intéressante (revoir ci-dessous graphique 1) et finalement accessible à tous (en ce qui concerne les pièces) et présente l’intérêt d’être facilement stockable en dehors du système bancaire.

Pour le reste, je dois vous avouer ma méfiance… et ma joie de ne pas être riche, car je dormirais certainement nettement moins bien !

Arnaud de Lamberticourt

Graphique 1 : Evolution comparée du CAC 40 et du lingot d’or en base 100 au 1ier janvier 1999 (date de l’avènement de l’Euro, sa mise en circulation ayant eu lieu 3 ans plus tard)

Comment lire ce graphique : Pour 1000 investis or en 1999, vous auriez 4000 aujourd’hui contre toujours 1000 si vous aviez choisi de les investir sur la bourse française…

Comment lire ce graphique : Pour 1000 investis or en 1999, vous auriez 4000 aujourd’hui contre toujours 1000 si vous aviez choisi de les investir sur la bourse française…

Graphique 2 : Obligation assimilable du Trésor (OAT) à 10 ans

L’état français aujourd’hui se finance sur 10 ans à presque rien… Quid si les taux repartent à la hausse ? Faillite assurée…

[1] A mi 2015, 1560 milliards d’euros étaient déposés par les français sur des contrats d’assurance vie, faisant de la France un des plus gros épargnant du monde

[2] Cela vaut aussi pour les plans d’épargne actions, les plans d’épargne entreprise…

[3] Cf mon article du 13 novembre https://www.vexilla-galliae.fr/actualites/social-et-economie/1632-ces-records-qui-nous-en-disent-plus-long-qu-il-n-y-parait

[4] Chiffres INSEE en 2014

[5] N’achetez surtout pas de l’or papier acheté en bourse !